从2017年,美国发起对我国出口铝材产品开展听证调查开始,到少数其他国家开始听证、调查,以及听证调查频率的增加,铝加工行业成为我国有色金属行业最直接面对贸易争端的行业。一个不可否认的事实是,这种长期、反复的利用关税等手段的干扰,对我国铝加工行业不可避免地产生了影响。

据中国有色金属加工工业协会和北京安泰科信息股份公司联合发布的数据显示,2018年,“中国铝加工材综合”产量3970万吨,比上年增长3.9%,其中,剔除铝箔毛料在板带材中重复统计数约443万吨之后,“铝加工材产量”为3527万吨。铝材产量增幅比上一年大幅下降4.6个百分点,产业由21世纪以来持续高速发展,突然进入低速发展阶段。

近两年中国铝材产量(万吨)

除了显而易见的外部影响,行业发展的内在动力不足,也是需要重视并亟待解决的。据国家统计局和有色协会数据,2018年中国铝加工产业实现主营业务收入8931亿元,比上年增长3.8%;实现利润254亿元,比上年大幅下降31.5%;平均销售利润率2.84%,比上年大幅下降1.8个百分点。铝加工产业基本以赚取相对固定的加工费用为盈利模式,效益受铝价波动的影响相对较小。而近两年行业平均销售利润率连续大幅下降的现象,一定程度上反映出行业产能过剩和同质化竞争已经十分严重。

总体看,我国铝加工产业的困难不容低估,但信心更不可动摇,干劲更不能松懈,产业发展仍处于重要战略机遇期!

产业发展的基础和优势仍然具备

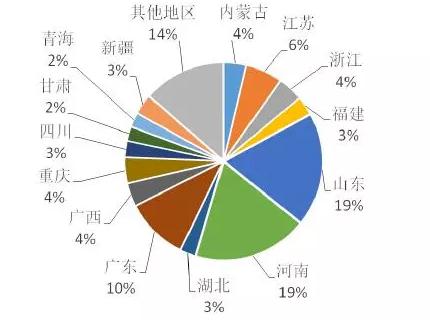

我国铝加工产业分布相对集中。据国家统计局和有色协会数据,2018年我国铝材产量前十位省区市:河南、山东、广东、江苏、重庆、浙江、广西、内蒙古、新疆和福建的铝材产量合计占全国总产量的76.4%。广东南海、河南巩义、山东滨州、山东临朐、山东龙口、湖北大冶、辽宁大石桥、安徽濉溪、广西百色,以及江浙沪地区形成了规模不等、各具特色的一批铝加工产业集群。

2018年中国铝材产量分布(万吨)

科技创新能力增强。全行业目前已建有国家认定企业技术中心19家,其中铝加工企业17家。中铝集团、南山铝业、辽宁忠旺、广东兴发、广东凤铝等国有和民营铝加工龙头企业都建立了企业研究院。产业技术创新联盟、院士工作站、博士后科研工作站、国家认可实验室等各类创新平台日益普及。铝加工材标准适应产业发展需要,总体达到国际水平,得到了世界上多个国家的认可和采用。截至2018年,全行业专利申请量达到31023件,其中有权专利12928件。“高性能大规格复杂截面铝合金型材挤压成形及应用技术”“12000吨航空铝合金厚板张力拉伸装备研制与应用”“高性能铝合金架空导线材料与应用”等项目近年来荣获国家科学技术二等奖。另有多项成果荣获中国有色金属工业科学技术奖。高端铸锭和精密型材、高强韧铝合金加工材、锂离子动力电池铝箔、航空中厚板、汽车车身板、铝合金石油钻杆等高技术含量和高附加值产品的生产不断取得突破。