2022年全年,我国新能源汽车市场共计57家动力电池企业实现装车配套,较去年同期减少1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为230.4GWh、251.4GWh和279.8GWh,占总装车量比分别为78.2%、85.3%和95.0%。

2022年全年,国内动力电池企业装车量前十五名分别为:宁德时代(142.02GWh,占比48.20%)、比亚迪(69.10GWh,占比23.45%)、中创新航(19.24GWh,占比6.53%)、国轩高科(13.33GWh,占比4.52%)、欣旺达(7.73GWh,占比2.62%)、亿纬锂能(7.18GWh,占比2.44%)、蜂巢能源(6.10GWh,占比2.07%)、孚能科技(5.36GWh,占比1.82%)、LG新能源(5.20GWh,占比1.77%)、瑞浦兰钧(4.52GWh,占比1.53%)、捷威动力(2.43GWh,占比0.82%)、正力新能(塔菲尔)(2.36GWh,占比0.80%)、多氟多(1.76GWh,占比0.60%)、力神(1.52GWh,占比0.52%)、鹏辉能源(1.29GWh,占比0.44%)。

2022年我国充电基础设施增量为259.3万台 桩车增量比达1:2.7

据中国充电联盟1月12日公布的数据,2022年,我国充电基础设施增量为259.3万台,其中公共充电桩增量同比上涨91.6%,随车配建私人充电桩增量持续上升,同比上升225.5%。截止2022年12月,全国充电基础设施累计数量为521.0万台,同比增加99.1%。2022年公共充电站增量为3.7万座,保有量为11.1万座。

充电基础设施与电动汽车对比情况方面,2022年,充电基础设施增量为259.3万台,新能源汽车销量688.7万辆,充电基础设施与新能源汽车继续爆发式增长,桩车增量比为1:2.7,充电基础设施建设能够基本满足新能源汽车的快速发展。

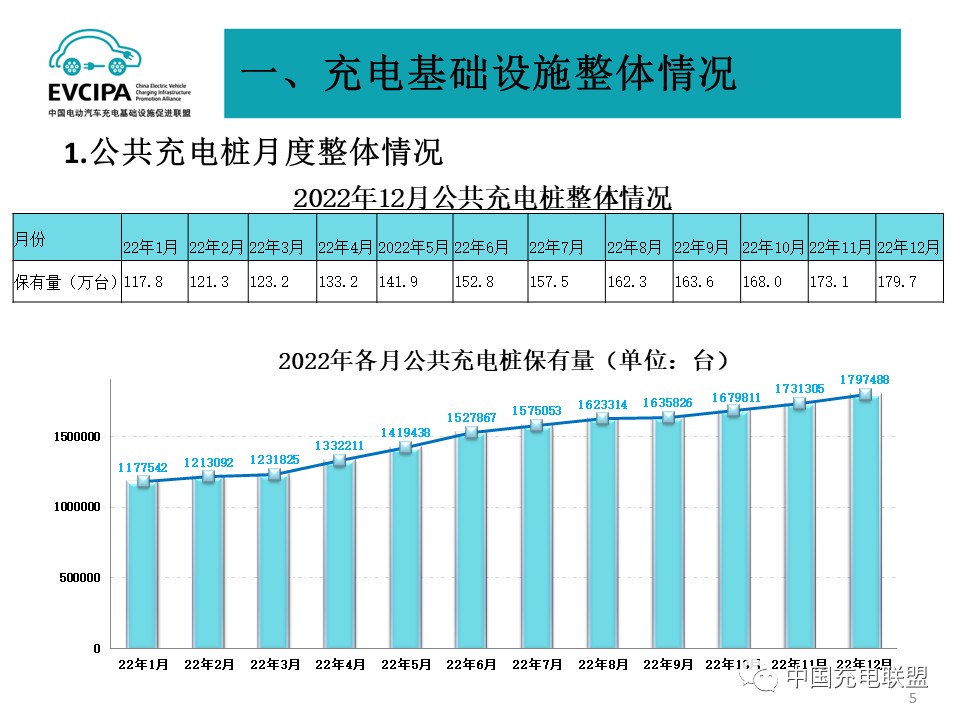

公共充电基础设施运行情况方面,2022年12月比11月公共充电桩增加6.6万台,12月同比增长56.7%。截至2022年12月,联盟内成员单位总计上报公共充电桩179.7万台,其中直流充电桩76.1万台、交流充电桩103.6万台。从2022年1月-12月,月均新增公共充电桩约5.4万台。

公共充电基础设施运营商运行情况方面,截止到2022年12月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营36.3万台、星星充电运营34.3万台、云快充运营25.9万台、国家电网运营19.6万台、小桔充电运营9.4万台、蔚景云运营7.3万台、深圳车电网运营6.9万台、南方电网运营6.1万台、万城万充运营4.8万台、汇充电运营4.6万台、依威能源运营4.2万台、万马爱充运营2.6万台、上汽安悦运营2.4万台、中国普天运营2.3万台、蔚蓝快充运营1.9万台。这15家运营商占总量的93.8%,其余的运营商占总量的6.2%。