中汽协发布最新数据显示,2022年汽车产销分别完成2702.1万辆和2686.4万辆,同比增长3.4%和2.1%,延续了2021年的增长态势。其中乘用车在稳增长、促消费等政策拉动下,实现较快增长,为全年小幅增长贡献重要力量。商用车处于叠加因素的运行低位。新能源汽车持续爆发式增长,全年销量超过680万辆,市场占有率提升至25.6%,逐步进入全面市场化拓展期,迎来新的发展和增长阶段;汽车出口继续保持较高水平,屡创月度历史新高,自8月份以来月均出口量超过30万辆,全年出口突破300万辆,有效拉动行业整体增长,中国品牌表现亮眼,紧抓新能源、智能网联转型机遇全面向上,产品竞争力不断提升,其中乘用车市场份额接近50%,为近年新高。

从具体产销数据来看,2022年12月,汽车产量环比微降,销量小幅增长,同比均呈现下降。当月,汽车产销分别达到238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。随着疫情防控优化调整,燃油车购置税减半政策和新能源汽车补贴政策年底退出,厂商优惠幅度加大,叠加春节假期临近,12月终端市场“翘尾现象”明显。由于12月的回补效应,部分需求被提前透支,预计一季度终端市场压力较大,销量可能会出现明显下降。

.jpg)

2022年12月,乘用车产销分别完成212.5万辆和226.5万辆,产量环比下降1.4%,销量环比增长9%,同比分别下降16.1%和6.7%。2022年,乘用车产销分别完成2383.6万辆和2356.3万辆,同比增长11.2%和9.5%,增速高于行业总体。我国乘用车市场已经连续八年超过2000万辆,自2020年以来实现连续正增长。近年来呈现“传统燃油车高端化,新能源车全面化”的发展特征。

而新能源乘用车中,目前主要销量贡献集中于15-20万,累计销量185.5万辆,同比增长最显著,达到2.1倍。除50万元以上市场,其他各价格区间同比均呈增长态势,消费结构呈现多元化特征。

2022年12月,商用车产销分别完成25.8万辆和29.1万辆,环比分别增长9.8%和15.2%,同比分别下降32.1%和20.2%。2022年,商用车产销分别完成318.5万辆和330万辆,同比下降31.9%和31.2%,呈现两位数下滑。尽管2022年商用车低位徘徊,但海外市场表现亮眼,商用车累计出口58.2万辆,同比增长44.9%。其中新能源商用车出口2.7万辆,同比增长1.3倍,中国商业车品牌海外影响力正不断提升。

新能源汽车近两年来高速发展,连续8年位居全球第一。在政策和市场的双重作用下,2022年新能源汽车持续爆发式增长。2022年12月,新能源汽车产销继续保持高速增长,再创历史新高,分别达到79.5万辆和81.4万辆,同比均增长51.8%,市场占有率达到31.8%。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比增长96.9%和93.4%,市场占有率达到25.6%,高于上年12.1个百分点。

其中2022年纯电动汽车销量536.5万辆,同比增长81.6%;插电式混动汽车销量151.8万辆,同比增长1.5倍。今年受疫情影响较大的4月份同比增速仍超四成随后也快速恢复至高位。

出口方面,2022年12月汽车企业出口32.4万辆,环比下降1.9%,同比增长45.4%。乘用车出口27.5万辆,环比下降0.6%,同比增长47.2%;商用车出口4.9万辆,环比下降8.6%,同比增长35.7%。新能源汽车出口8.2万辆,环比下降14.2%,同比增长3.6倍。2022年,由于海外供给不足和中国车企出口竞争力的大幅增强,出口突破300万辆,达到311.1万辆,同比增长54.4%,有效拉动行业整体增长。乘用车出口252.9万辆,同比增长56.7%;商用车出口58.2万辆,同比增长44.9%。新能源汽车出口67.9万辆,同比增长1.2倍。自2021年,中国汽车出口全年总量首次突破200万辆,打破之前在百万辆左右徘徊的局面,实现了跨越式突破。

中国汽车动力电池创新产业联盟发布数据显示。12月,我国动力电池产量共计52.5GWh,同比增长65.9%,环比下降15.8%。其中三元电池产量18.5GWh,占总产量35.2%,同比增长61.5%,环比下降20.5%;磷酸铁锂电池产量33.9GWh,占总产量64.6%,同比增长69.0%,环比下降13.0%。

1-12月,我国动力电池累计产量545.9GWh,累计同比增长148.5%。其中三元电池累计产量212.5GWh,占总产量38.9%,累计同比增长126.4%;磷酸铁锂电池累计产量332.4GWh,占总产量60.9%,累计同比增长165.1%。

销量方面:12月,我国动力电池销量共计52.2GWh,同比增长47.1%。其中三元电池销量 21.6GWh,占总销量41.3%,同比增长82.1%;磷酸铁锂电池销量30.5GWh,占总销量58.4%,同比增长29.8%。

1-12月,我国动力电池累计销量达465.5GWh,累计同比增长150.3%。其中三元电池累计销量193.5GWh,占总销量41.6%,累计同比增长143.2%;磷酸铁锂电池累计销量271.0GWh,占总销量58.2%,累计同比增长155.7%。

其中,12月,我国动力电池企业电池出口共计9.4GWh。其中三元电池出口6.1GWh,占总出口65.5%;磷酸铁锂电池出口3.2GWh,占总出口34.3%。

1-12月,我国动力电池企业电池累计出口达68.1GWh。其中三元电池累计出口46.9GWh,占总出口68.9%;磷酸铁锂电池累计出口20.9GWh,占总出口30.7%。

装车量方面:12月,我国动力电池装车量36.1GWh,同比增长37.9%,环比增长5.5%。其中三元电池装车量11.4GWh,占总装车量31.6%,同比增长3.3%,环比增长3.5%;磷酸铁锂电池装车量24.7GWh,占总装车量68.3%,同比增长64.0%,环比增长6.9%。

1-12月,我国动力电池累计装车量294.6GWh,累计同比增长90.7%。其中三元电池累计装车量110.4GWh,占总装车量37.5%,累计同比增长48.6%;磷酸铁锂电池累计装车量183.8GWh,占总装车量62.4%,累计同比增长130.2%。

12月,我国新能源汽车市场共计41家动力电池企业实现装车配套,较去年同期减少6家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为29.1GWh、31.8GWh和35.1GWh,占总装车量比分别为80.5%、88.0%和97.0%。

1-12月,我国新能源汽车市场共计57家动力电池企业实现装车配套,较去年同期减少1家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为230.4GWh、251.4GWh和279.8GWh,占总装车量比分别为78.2%、85.3%和95.0%。

2022年全球动力电池出货量数据获悉,2022年全球动力电池总装车量为517.9GWh(吉瓦时),同比增长71.8%;其中,中国动力电池企业占据6个席位,且市场份额占比不断提升,总共占全球市场份额的60.4%,较2021年的48.2%大幅上升。

具体来看,宁德时代以191.6GWh的总装车量位居2022年全球动力电池装车量第一名,市场份额从2021年的33%上升至37%,创新高;比亚迪以70.4GWh的总装车量位居第三,市场份额占比为13.6%;中航锂电、国轩高科、欣旺达和孚能科技全球装车量继续高速增长,分别位列7-10名。

中国电动汽车基础设施促进联盟发布2022年全国电动汽车充换电基础设施运行情况。

公共充电基础设施运行情况,2022年12月比11月公共充电桩增加6.6万台,12月同比增长56.7%。截至2022年12月,联盟内成员单位总计上报公共充电桩179.7万台,其中直流充电桩76.1万台、交流充电桩103.6万台。从2022年1月~12月,月均新增公共充电桩约5.4万台。

图片

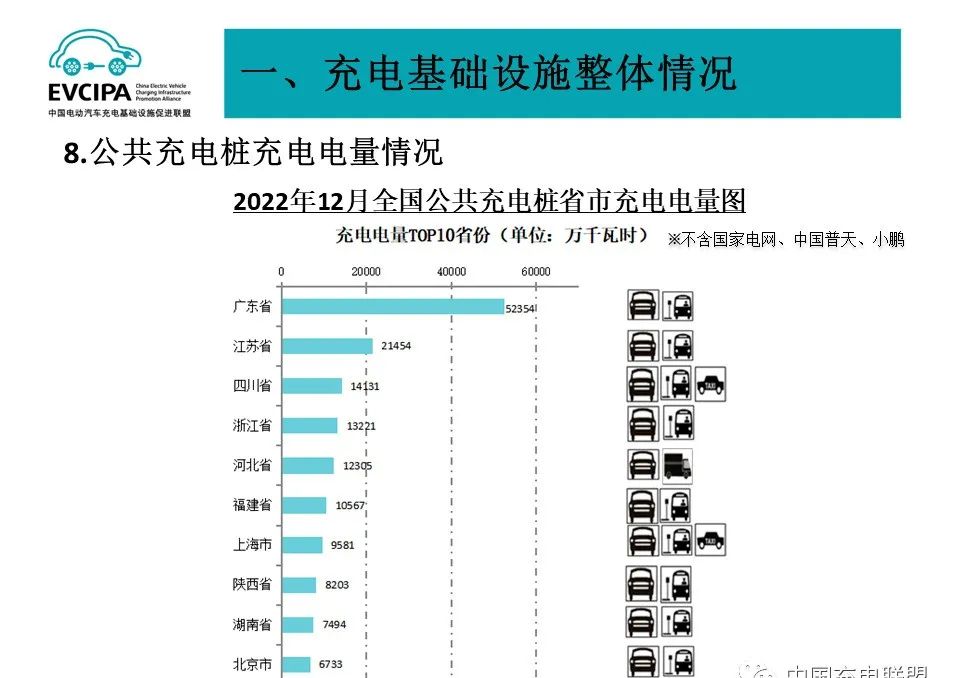

公共充电基础设施省、区、市运行情况,广东、江苏、浙江、上海、北京、湖北、山东、安徽、河南、福建TOP10地区建设的公共充电桩占比达71.3%。全国充电电量主要集中在广东、江苏、四川、浙江、河北、福建、上海、陕西、湖南、北京等省份,电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。2022年12月全国充电总电量约21.4亿度,较上月增加1.5亿度,同比增长82.8%,环比增长7.6%。2022年1~12月全国充电总电量为213.2亿度。

公共充电基础设施运营商运行情况,截止到2022年12月,全国充电运营企业所运营充电桩数量TOP15,分别为:特来电运营36.3万台、星星充电运营34.3万台、云快充运营25.9万台、国家电网运营19.6万台、小桔充电运营9.4万台、蔚景云运营7.3万台、深圳车电网运营6.9万台、南方电网运营6.1万台、万城万充运营4.8万台、汇充电运营4.6万台、依威能源运营4.2万台、万马爱充运营2.6万台、上汽安悦运营2.4万台、中国普天运营2.3万台、蔚蓝快充运营1.9万台。这15家运营商占总量的93.8%,其余的运营商占总量的6.2%。

充电基础设施整体运行情况,2022年1~12月,充电基础设施增量为259.3万台,其中公共充电桩增量同比上涨91.6%,随车配建私人充电桩增量持续上升,同比上升225.5%。截止2022年12月,全国充电基础设施累计数量为521.0万台,同比增加99.1%。2022年公共充电站增量为3.7万座,保有量为11.1万座。

充电基础设施与电动汽车对比情况,2022年1~12月,充电基础设施增量为259.3万台,新能源汽车销量688.7万辆,充电基础设施与新能源汽车继续爆发式增长。桩车增量比为1:2.7 ,充电基础设施建设能够基本满足新能源汽车的快速发展。

预计2023年新增340万随车配建充电桩;预计2023年新增公共充电桩97.5万台,其中公共交流56.5万,公共直流41万台,公共桩保有量达到277.2万台。预计2023年新增公共场站6万座。

中汽协副秘书长陈士华表示,2023年,中国将继续坚持稳中求进总基调,大力提振市场信心,实施扩大内需战略,积极推动经济运行整体好转,实现质的有效提升和量的合理增长。随着相关配套政策措施的实施,将进一步激发市场主体和消费活力,中汽协对于2023年全年经济好转充满信心。加之新的一年芯片供应短缺等问题有望得到较大缓解,预计2023年中国汽车市场将继续呈现稳中向好发展态势,呈现3%左右增长。