对比各国品牌车的销量,中国品牌车的销量跌幅最大,主要是因为入门级车的消费群体购买力不足,这部分购买人群如果买了房,生活压力会陡然增大,继而影响到买车,尤其中西部地区这种现象更为普遍。

具体到品牌方面,奥迪、奔驰、宝马等豪华车品牌表现较好,国产品牌除了长城、比亚迪表现还可以,其他品牌普遍表现不佳,尤其是中小品牌受到国6标准冲击较大。

我个人的看法是,2018年中国汽车销量首次下降,乃至2019年上半年持续下降,主要可能并不是因为经济不景气,而是从2017年底开始小城市的房价上涨,使得小城市部分居民推迟了购车计划造成的。

由于小城市房价整体仍然不算太高,全款购车与买房首付的资金量仍然处于同一个级别,因此这次房价上涨以小城市尤为突出,对于车市的影响也格外大些。

此外还有一个常被忽略的因素,即是对于近年由于经济高速增长,汽车才迅速开始普及的中国来说,汽车保有量水平显著低于人均GDP相似的国家,因此人均汽车销量显著高于中国的GDP水平。

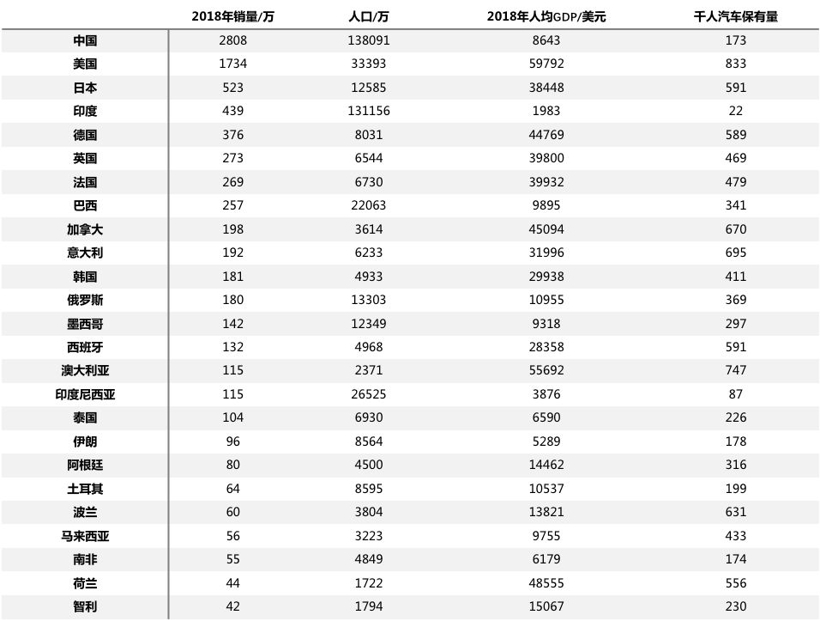

下表为2018年全球汽车销量排在前25名的国家的汽车销量、人口、人均GDP和千人汽车保有量数据:

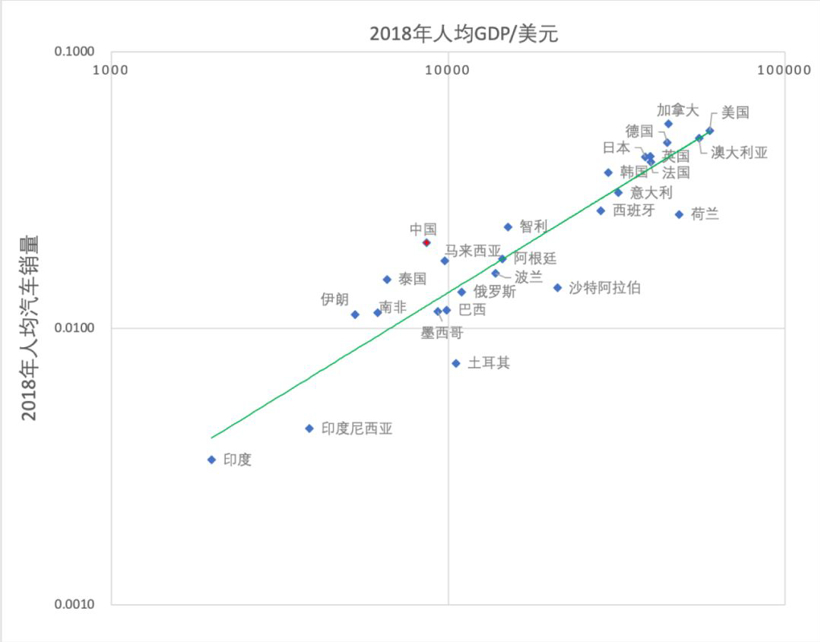

而通过下面的散点图可以看出,即使在2018年,相对于人均GDP水平,中国的人均汽车销量仍然偏高,是主要汽车销售国中偏离拟合线最远的国家。而这已经是建立在人均GDP相对于2017年有所增长、人均汽车销量却有所下降的前提下了。

因此,当前的销量下降不用担心,一定程度上可以看做是之前十年内中国汽车市场“大跃进”之后的回归理性,而2018年中国的汽车销量相对于中国的人口和收入水平来说,也仍然不低。

2019年中国汽车市场继续保持平稳甚至小幅下跌,也仍处于合理水平。

那么,跳出近一两年中国车市平稳甚至小幅回调的表现,去观察中国汽车市场10-20年的中长期表现,我个人的判断是乐观的。只要中国的经济继续保持稳健的增长,中国汽车销量一定会增长。

从过去100年世界各国的情况来看,汽车因为是私人消费为主的最昂贵的耐用消费品,它的人均销量和保有量水平与人均收入高度相关。

首先,各国进入汽车元年的时间,即汽车销量超过全国人口百分之一的时间,普遍在按购买力折算的人均GDP达到1万美元上下时。

其次,世界各国的汽车保有量水平,也与各国的收入水平高度相关。下图中横轴为人均GDP(美元),纵轴为每千人拥有的汽车数量。

最后,各国历史上随着收入水平增长,也全部伴随着汽车保有量的增长。比如下图描绘了