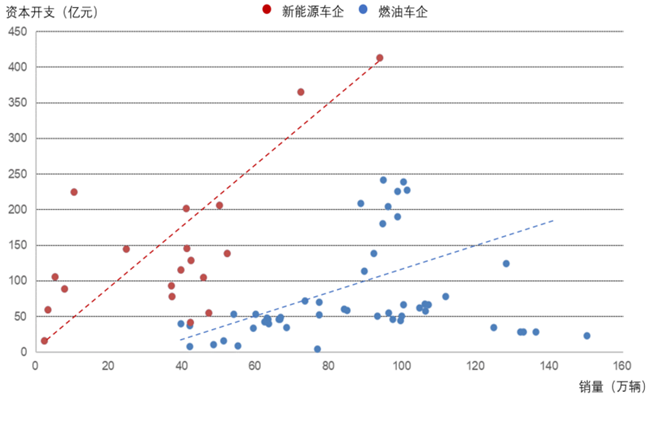

图2 新能源车企与燃油车企的资本开支对比

数据来源:中信建投分析报告

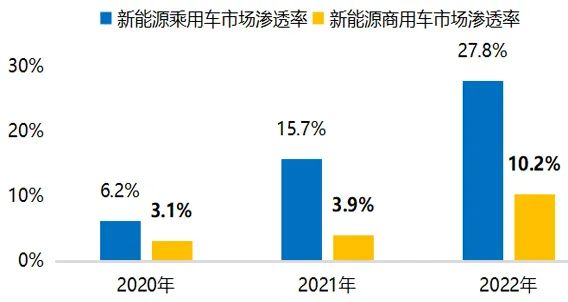

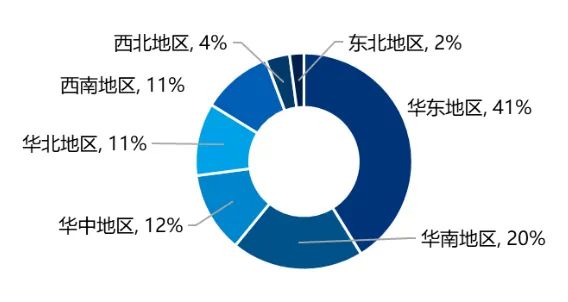

二是产业发展面临着不平衡、不充分的挑战。我国新能源汽车进入了规模化快速发展的新阶段,整体市场渗透率超过25%,但仍存在细分市场、区域市场发展不均衡的问题,部分场景、地区尚不具备大规模推广新能源汽车的条件。2022年,我国乘用车领域新能源汽车市场渗透率达到27.8%,而商用车领域仅为10.2%;华东地区新能源汽车销量占全国销量的41%,而西北地区、东北地区均不足5%。

图3 2020-2022年新能源汽车细分领域市场渗透率情况

图4 2022年新能源汽车细分区域市场占比情况

数据来源:机动车上险数据

三是产业政策面临着国外政策延续或加码的挑战。美、日加码电动汽车税收优惠支持政策。如美国于2023年至2032年(至少)继续实施最高7500美元的新能源汽车个税抵免,计划取消单个车企20万辆上限要求;日本将汽车和微型车税对于电动汽车的优惠政策(减税75%)延长至2026年4月,将汽车重量税电动车免税实施至在现行基础上延续至2026年4月。德国、荷兰明确了税收优惠政策退坡时间,均在2025年以后。如德国纯电动车辆免征十年机动车税优惠于2030年到期,荷兰电动汽车减免道路税于2025年底到期。

三、政策支持力度超出行业预期

本次发布的《关于延续和优化新能源汽车车辆购置税减免政策的公告》明确了2024-2027年新能源汽车车辆购置税减免税政策实施细则,政策实施年限和支持力度均超出行业预期,既符合国家产业发展目标,也能有效满足行业和企业发展需要。同时政策对征管流程细节问题予以明确,后续政策实施更具可操作性。

实施年限和政策力度方面,明确了四年政策方案,实施周期超出前期政策:2024-2025年基本延续现有政策力度,继续对新能源汽车免征车辆购置税;2026-2027年政策退坡,对新能源汽车减半征收车辆购置税。

限制条件方面,对新能源乘用车设定了单车减免税额上限:2024-2025年单车免税额不超过3万元,2026-2027年单车减税额不超过1.5万元,即不含增值税税销售价格30万元(含税价格33.9万元)及以下车型,仍可全额享受减免税政策。

新商业模式方面,对换电模式的新能源汽车计税价格予以明确:不含动力电池的新能源汽车与动力电池分别核算销售额并分别开具发票的,以购车人购置不含动力电池的新能源汽车取得的发票载明的不含税价,作为车辆购置税计税价格,即对换电模式车型予以一定优惠。同时在政策执行中,针对这一条也增加了换电模式的申请和审核流程。