2022年汽车市场在海内外多重因素叠加影响下略显疲软态势,全年销量2328.4万辆,同比下降8.9%,但新能源市场渗透率再创历史新高,达23.6%。展望2023年,在防疫优化、经济修复、政策支撑、收入改善及信心提振等因素合力作用下,汽车市场进入疫后修复调整期,预计2023年汽车销量有望达到2441.4万辆,同比增长4.9%,其中新能源汽车渗透率有望突破32%。

一、2022年汽车市场面临多重压力与挑战,政策托底下乘用车市场韧性凸显

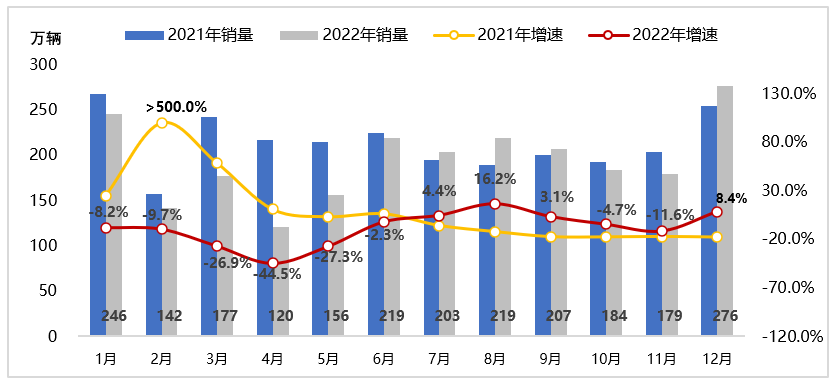

2022年,在国内宏观经济下行、二次疫情反复,国际芯片短缺延续、油价和原材料价格高涨等多重负面因素冲击下,中国汽车行业面临前所未有的下行压力,全年终端零售2328.4万辆,同比2021年下降8.9%,销量规模创2015年以来最低水平,市场尽显疲软态势。其中,乘用车方面,政策托底作用明显,600亿购置税减半政策叠加地方、企业促消费等政策累计有效拉动销量近80万辆,全年销量2070.3万辆,呈现3.0%的小幅负增长;商用车方面,前期环保和超载治理政策下的需求透支,叠加疫情影响下生产生活受限,全年销量258.1万辆,同比下滑38.9%。

2022年中国汽车市场终端零售表现

(数据来源:中汽数据有限公司终端零售数据,含进口,不含专用乘用车)

从结构上看,2022年汽车市场尽管呈现负增长,但也不乏以下结构性亮点:

(1)新能源市场逆势高增长带动自主品牌持续向上突破,品牌竞争格局重塑

2022年,在经济下行、油价攀升背景下,新能源车经济性优势凸显,叠加其超强的产品体验性和促消费政策支撑,新能源市场延续2021年高增长态势。乘用车方面,新能源单月渗透率突破32%,全年销售526.6万辆,渗透率达25.4%。受益于新能源市场的高增长,自主品牌紧抓智能化、电动化产品趋势及当下消费个性化、国潮化的消费大势,实现产品品质和价格的全面升级,自主崛起势头高歌猛进,2022年自主品牌已然成为唯一正增长品牌,全年增速为6%,份额近45%,创十余年来的新高。商用车方面,新能源化的发展一直由国产品牌主导,随着企业投入产品不断丰富、使用场景持续扩大、发展模式不断创新,2022年商用车新能源化也取得了较快发展,全年销售23.8万辆,同比增长89.6%,渗透率达到9.2%。

(2)经济下行叠加消费升级驱动下需求结构生变,产品需求高端化趋势明显

在疫情扰动叠加经济下行的双重影响下,中低收入群体受到冲击较大,购买力和购买意愿双双受挫,储蓄率创近年来新高,2022年3季度末,居民储蓄率达35.3%,较2022年初提升约4个百分点,且显著高于疫情前29%左右的年度水平。具体到乘用车市场表现为2022年15万元以下细分市场增速和份额均呈现大幅下滑态势。相比中低收入群体,高收入群体抗风险能力相对较强,消费受到扰动程度相对较小,随着市场迎来换购高峰期,在行业电动化、智能化新品驱动下叠加燃油车方面购置税减半政策、降价等多重有利因素,换购市场依旧表现相对活跃,20万以上高价格段、B级及以上高级别市场展现出超强韧性和活力,其中B级及以上市场扩张明显,市场份额较同期提升5个百分点以上至40%左右。