汽车经销商板块分化加剧,龙头股中升控股市值环比下滑12.67%,同比下降31.89%;而正通汽车市值环比上涨10.02%,同比上涨41.52%,为该板块中涨幅第一;而新丰泰集团市值环比涨幅也达到了7.43%。其中,9月20日,正通汽车获厦门国贸控股集团有限公司在场内以每股均价0.4769港元增持103.6万股,涉资约49.41万港元(约合人民币46.06万元)。增持后,厦门国贸控股集团有限公司最新持股比例由28.96%上升至29%。同时,9月20日,新丰泰集团助力2023欧亚经济论坛贵宾用车交付。新丰泰集团于2014年5月在香港联交所主板上市。截至目前,已发展成为旗下运营14个品牌,42家运营网点,授权网点分布于全国9省16个城市的汽车经销商集团。

近日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年9月中国汽车经销商库存预警指数为57.8%,同比上升2.6个百分点,环比上升0.9个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。

从汽车市场整体情况看,今年第三季度,国内主要传统整车及经销商行业缓慢复苏,第四季度有望出货量增加,而产业链在第四季度也将趋于活跃,因此,股市有望开启新的全面复苏周期。

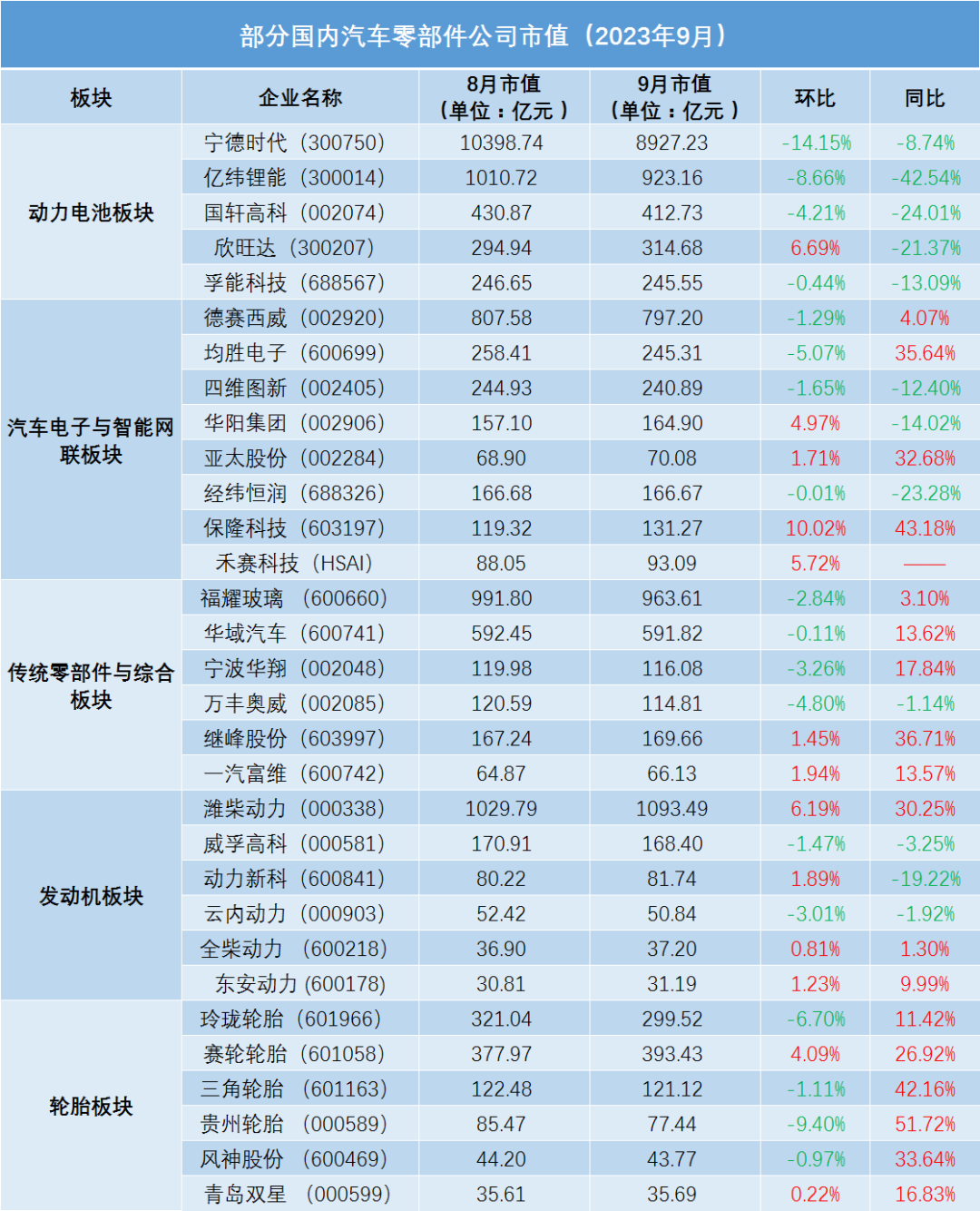

国内部分汽车零部件公司市值

市值阶段性震荡 动力电池、智能网联板块环比分化明显

进入9月,零部件板块企业市值没有延续上涨的势头。统计在内的动力电池板块、汽车电子与智能网联板块、传统零部件与综合板块、发动机板块、轮胎板块的零部件企业市值普遍出现环比下滑。

中国汽车动力电池产业创新联盟发布的动力电池装车量数据显示,8月动力电池装车量为27.86GWh,同比增长121.0%,环比增长14.7%。虽然装车量仍在上升,但由于下游需求不足,动力电池供需出现疲软。据TrendForce集邦咨询研究显示,8月中国动力电池均价跌破0.6元/Wh,车用方形三元电芯、铁锂电芯和软包型三元动力电芯均价跌幅达10%,分别为0.65元/Wh、0.59元/Wh和0.70元/Wh,动力电池市场需求成长乏力。此外,8月电池级碳酸锂均价约23万元/吨,月跌幅达20%。目前电池级碳酸锂价格仍在下探,或跌破20万元/吨。电池级碳酸锂价格的下滑,有利于动力电池产业盈利能力的提升,产业链利润分配将更加均衡。

随着新能源汽车出海速度的提升,动力电池企业也加大了海外布局。9月7日,亿纬锂能孙公司亿纬美国拟与Electrified Power、Daimler Truck、PACCAR共同出资在美国设立合资公司投资建设电池产能,合资公司生产的电池主要应用于指定的北美商用车领域。此前,国轩高科全资子公司美国国轩计划在美国伊利诺伊州建设年产40GWh电池工厂。国轩高科哥廷根工厂总计产能规划20GWh,预计分四期完成,到2024年中,工厂实际产能可以达到5GWh。此外,为进一步保障电池生产所需的上游关键资源及材料供应,动力电池企业还继续进行电池矿产资源及相关产品的投资、建设及运营。